Alertas vermelhos: Sinais de implosão na economia global – O capitalismo global à deriva

Terça-feira, 12 Julho 2016

Jorge Beinstein

Em

fins de Maio, durante a reunião do G7, Shinzo Abe, primeiro-ministro do

Japão, anunciou a proximidade de uma grande crise global [1] .

O comentário mais divulgado pelos meios de comunicação foi que era um

alarmismo exagerado, reflexo da situação difícil da economia japonesa.

De qualquer modo, não faltam os que admitem a existência de perigos mas

em geral atribuem-nos aos desequilíbrios financeiros da China, à

recessão no Brasil ou às turbulências europeias. A situação nos Estados

Unidos costuma merecer comentários prudentes, distantes de qualquer

alarmismo. Apesar de o centro motor da última grande crise global (ano

2008) ter sido a explosão da bolha imobiliária estado-unidense, agora os

peritos não percebem ali bolhas em plena expansão a ponto de estourar e

sim tudo ao contrário: actividades financeiras, industriais e

comerciais estagnadas, crescimentos anémicos e outros sinais

aparentemente tranquilizantes que afastam a imagem de algum tipo de

euforia descontrolada.

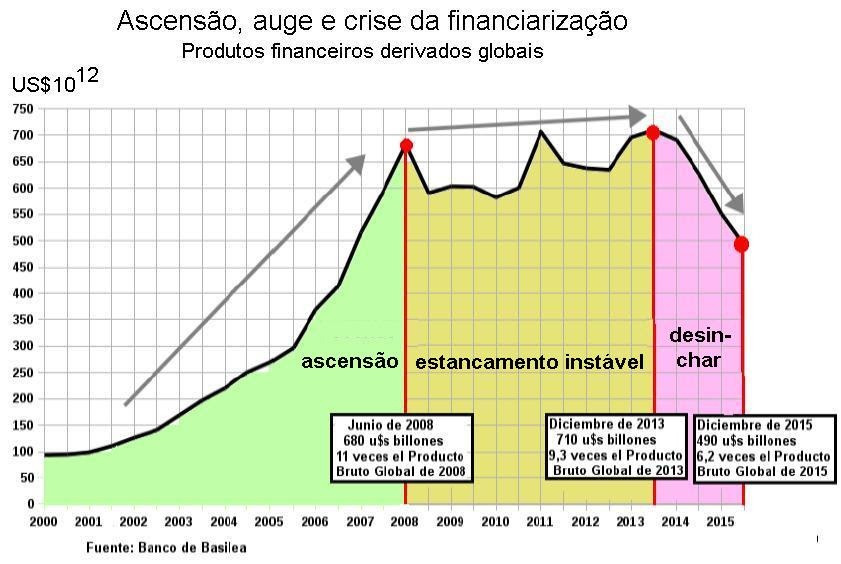

Mas

é impossível ignorar a realidade. Os produtos financeiros derivados

constituem a componente maioritária decisiva da trama especulativa

global. Só cinco bancos dos Estados Unidos mais o Deutsche Bank

acumularam esses frágeis activos no montante de uns 320 milhões de

milhões de dólares [2] ,

equivalente a aproximadamente 4,2 vezes o Produto Mundial Bruto (ano

2015). Isso representa 65% da totalidade dos produtos financeiros

derivados do planeta registados em Dezembro de 2015 pelo Banco da

Basileia. Essa hiper-concentração financeira deveria ser um sinal de

alarme e o panorama agrava-se quando constatamos que a referida massa

financeira está a desinchar de maneira irresistível: em Dezembro de 2013

os derivados globais chegavam a uns US$710 milhões de milhões, apenas

dois anos depois, em Dezembro de 2015, o Banco de Basileia registava

US$490 milhões de milhões… em apenas

24 meses evaporaram-se US$220 milhões de milhões, cifra equivalente a

cerca de 2,8 vezes do Produto Global Bruto de 2015.

Não foi um acidente e sim o resultado da interacção perversa, a nível mundial, entre a especulação financeira e a chamada economia real. Durante

um longo período esta última pode suster uma desaceleração gradual

evitando a derrocada, graças à financiarização do sistema que permitiu

às grandes empresas, aos estados e aos consumidores do países ricos

endividarem-se e assim consumir e investir. O declínio da dinâmica

económica dos capitalismos centrais pôde ser desacelerado (ainda que não

revertido) não só com negócios financeiros. A entrada de mais de 200

milhões de operários industriais chineses mal pagos no mercado mundial

permitiu abastecer com manufacturas baratas os países ricos e a

derrocada do bloco soviético brindou ao Ocidente um novo espaço

colonial: a União Europeia ampliou-se para Leste, capitais da Europa e

dos Estados Unidos estenderam seus negócios.

Foi

assim que os Estados Unidos e seus sócios-vassalos da NATO continuaram

em frente com os gastos militares e as guerras. Enormes capitais

acumulados bloqueados por uma procura que crescia cada vez menos puderam

rentabilizar-se comprando papéis de dívida ou jogando na bolsa. Grandes

bancos e mega especuladores incharam seus activos com complexas

operações financeiras legais e ilegais. Os neoliberais assinalavam que

se tratava de um “círculo virtuoso” em

que as economias real e financeira cresciam apoiando-se mutuamente. Mas

a festa foi-se esgotando enquanto se reduziam as capacidades de

pagamento dos devedores esmagados pelo peso das suas obrigações.

A

crise de 2008 foi o ponto de inflexão. Em Dezembro de 1998 os derivados

globais chegavam a uns US$80 milhões de milhões, equivalente a 2,5

vezes o Produto Global Bruto desse ano. Em Dezembro de 2003 eles

alcançavam os US$200 milhões de milhões (5,3 vezes o PGB) e em meados de

2008, em plena euforia financeira, saltaram para os US$680 milhões de

milhões (11 vezes o PGB). A recessão de 2009 os fez cair: em meados

desse ano haviam baixado para US$590 milhões de milhões (9,5 vezes do

PGB). Acabara a euforia especulativa e a partir daí as cifras nominais

estancaram ou subiram muito pouco, reduzindo sua importância em relação

ao PGB. Em Dezembro de 2013 rondavam os US$719 milhões de milhões (9,3

vezes o PGB) e a seguir verificou-se o grande desinchar: US$610

milhões de milhões em Dezembro de 2014 (7,9 vezes o PGB) que em Dezembro

de 2015 caiu para US$490 milhões de milhões (6,2 vezes o PGB).

O

aparente “círculo virtuoso” havia mostrado o seu verdadeiro rosto: na

realidade tratava-se de um círculo vicioso em que o parasitismo

financeiro expandira-se graças às dificuldades da economia real à qual

drogava enquanto a carregava de dívidas cuja acumulação acabou por

arrefecer o seu dinamismo – o que por sua vez bloqueou o crescimento da

esfera financeira.

A

primeira etapa de interacção expansiva anunciava a segunda de interacção

negativa, do arrefecimento mútuo actualmente em curso que por sua vez

anuncia a terceira, de arrefecimento financeiro a marchar em direcção ao

colapso e com crescimentos anémicos, estancamentos e recessões suaves

da economia real aproximando-se da depressão prolongada – tudo isso como

parte do provável desinchar entrópico do conjunto do sistema.

A

financiarização integral da economia faz com que a sua contracção

comprima a economia real, reduza o seu espaço de desenvolvimento. O peso

das dívidas públicas e privadas, a crescente volatilidade dos mercados

submetidos ao canibalismo especulativo, grandes bancos na corda bamba e

outros factores negativos afogam a estrutura produtiva.

Por

outro lado o sistema global não se reduz a um conjunto de processos

económicos. Encontramo-nos perante uma realidade complexa que inclui uma

ampla variedade de componentes inter-relacionados (geopolíticos,

culturais, militares, institucionais, etc). Isso significa que a crise

pode desencadear-se a partir de diferentes geografias e focos de

actividade social. Exemplo: um facto político como a decisão do

eleitorado da Grã-Bretanha de sair da União Europeia poderia ter sido o

detonador, tal como antecipava George Soros que esperava uma

“Sexta-feira negra” seguida por uma reacção em cadeia de turbulências

fora de controle se na quinta-feira 23 de Junho triunfasse o Brexit [3]. O desastre não se verificou, mas podia ter ocorrido… ainda que a sacudidela fosse bastante forte [4] .

Poderia

ser uma onda de protestos sociais na Europa, mais extensa e

radicalizada do que a verificada recentemente em França, ou a derrocada

do Deutsche Bank que acumula papéis voláteis num montante da ordem dos

US$70 milhões de milhões, quase equivalente ao Produto Mundial Bruto [5] .

Também a economia italiana apresenta a sua quota de riscos, afectada

pela degradação acelerada dos bancos encurralados pelos não pagamentos

dos seus devedores, que em Março de 2016 somavam uns 200 mil milhões de

euros (equivalente a 12% do PIB italiano) [6] .

E naturalmente o Japão surge como um importante candidato à derrocada

com uma dívida pública de US$9 milhões de milhões que representa 220% do

seu PIB, não tendo conseguido sair da deflação e com as suas

exportações a perderem competitividade [7] .

Os

Estados Unidos, centro da economia global (sobretudo da sua hipertrofia

financeira), são naturalmente o motor potencial de futuras tormentas

globais. Ali nos últimos meses acumularam-se sinais recessivos: desde a

tendência persistente para a baixa na produção industrial a partir de

fins de 2014 [8] até

a ascensão contínua de dívidas industriais e comerciais não pagas (que

já alcançaram o nível dos fins de 2008 – aumentaram quase 140% entre o

último trimestre de 2014 e o primeiro trimestre de 2016) [9] ,

passando pela queda do conjunto de vendas (grossistas, retalhistas e

industriais) ao mercado interno desde o último quadrimestre de 2014 [10] e das exportações desde Novembro do mesmo ano [11] .

A

isto devemos acrescentar uma dívida pública nacional que continua a

aumentar. Já superou a barreira dos US$19 milhões de milhões (quase 106%

do PIB) que, somada às dívidas privadas, chega aos US$64 milhões de

milhões (3,5 vezes o PIB de 2015) [12] –

e também com sinais claros de deterioração social como o facto de que

umas 45 milhões de pessoas actualmente recebem ajudas alimentares por

parte do Estado [13] .

A agência encarregada de monitorar os programa alimentares

governamentais, FRAC na sua sigla em inglês, assinalava no seu últimos

relatório que “mais de 48,1 milhões de estado-unidenses vivem em lares que lutam contra a fome” [14] .

Para

um número crescente de peritos, sobretudo os especialistas em temas

financeiros, a pergunta decisiva não é se a crise se vai verificar ou

não e sim quando vai ocorrer. Para alguns poderia assumir a forma de uma

explosão financeira no estilo da que se verificou em 2008 ou em eventos

anteriores desse tipo. Para outro, o que está para chegar é uma grande

implosão do sistema.

Cabem

duas hipóteses extremas. A primeira é que a acumulação de deteriorações

gere cedo ou tarde um salto qualitativo devastador. A história do

capitalismo está marcada por uma sucessão de crises de diferentes

magnitudes. Olhando o passado seria razoável supor um desenlace sob a

forma de hiper-crise.

A

segunda hipótese é que a perda de dinamismo do sistema não seja um

fenómeno passageiro e sim uma tendência pesada que obriga a superar a

ideia de grande turbulência repentina, de tsunami arrasador, e

introduzir o conceito de “decadência”, de envelhecimento prolongado, de

degradação civilizacional – o que não exclui as crises e sim

incorpora-as a um percurso descendente em que o sistema se vai apagando,

desarticulando, caotizando, perdendo vitalidade, racionalidade.

Larry

Summers, ex-secretário do Tesouro dos Estados Unidos, relançou

recentemente com grande repercussão mediática a teoria do “estancamento

secular” segundo a qual as grandes potências tradicionais estão a entrar

numa era de estancamento produtivo prolongado arrastando o conjunto do

sistema global [15].

Recuperava desse modo as ideias de Alvin Hansen expostas em plena crise

dos anos 1930. Por sua vez, académicos importantes como Robert Gordon [16] , Tyler Cowen [17] ou Jan Vijg [18] apoiavam

esse ponto de vista a partir da visão da ineficácia crescente da

mudança tecnológica em termos de crescimento económico. Este último

autor assinalava o paralelismo entre a decadência estado-unidense e as

do Império Romano e da China na era da dinastia Qing (entre meados do

século XVII e princípios do século XX). Nos anos 1970, quando se

iniciava a longa crise global que chega até os nossos dias, Orio Giarini

e Henri Loubergé, então na Universidade de Genebra, haviam elaborado a

hipótese dos “rendimentos decrescentes da tecnologia” a partir do processamento de uma grande massa de informação empírica [19] .

Pelo seu lado, o historiador Fernand Braudel assinalava que a grande

crise dessa década era o começo de uma fase cíclica descendente de longa

duração [20] .

A partir de uma visão marxista, Roger Dangeville, também nessa época,

afirmava que o capitalismo enquanto sistema global havia entrado na sua

etapa senil [21] . Eu retomei essa hipótese desde fins dos anos 1990 [22] , que mais adiante foi assumida por Samir Amin [23] e outros autores.

Agora

os sinais de alarme multiplicam-se, desde desajustamentos financeiros

graves até perturbações geopolíticas carregadas de guerra e

desestabilizações, desde crises institucionais até declinações

económicas. Nos anos 1990 os comentaristas ocidentais maravilhavam-se

diante do espectáculo da implosão da URSS. É provável que dentro de não

muito tempo comecem a horrorizar-se diante de desastres muito maiores

centrados no Ocidente.

Sem comentários:

Enviar um comentário