blog de um economista marxista

China: ziguezague

A China está em apuros. Sua política zero-COVID falhou; a economia desacelerou para parar; agora tem uma população em declínio e envelhecimento acelerado; está no meio de uma crise imobiliária e de dívidas; portanto, está caminhando para uma estagnação permanente e de baixo crescimento da produtividade, como o Japão. A liderança de Xi está em crise enquanto ele se debate em mudar de uma política para outra. E o risco é que o 'nacionalismo agressivo' do PCC leve a uma ação militar contra a 'democrática' Taiwan, assim como a Rússia fez com a Ucrânia.

Essa é a linha dos especialistas econômicos ocidentais e da mídia diariamente. Todos esses argumentos foram levantados antes e para esse assunto nos últimos 20 anos ou mais: a saber, que a China está prestes a implodir e o controle do PC está prestes a entrar em colapso. Eu forneci respostas equilibradas para todas essas questões muitas vezes antes, em particular em uma série de três postagens apenas em outubro passado. Então, o que posso acrescentar à última rodada de especulação de 'especialistas' sobre o futuro do modelo econômico chinês?

Bem, a primeira adição óbvia é o fim da política de Covid zero da China. Os especialistas pintam isso como um fracasso da política anterior dos últimos três anos. E ainda nesses três anos, milhões de vidas foram salvas. John Ross nos dá uma comparação : se a taxa mundial de mortalidade per capita por Covid tivesse sido mantida tão baixa quanto a da China, haveria apenas 29.000 mortes por Covid globalmente em vez de 6,7 milhões, enquanto nos EUA haveria apenas 1.200 mortes em vez dos 1,1 milhões que realmente ocorreram. Tão grande é o impacto desse fracasso dos EUA que, após a pandemia, a expectativa de vida da China, de 78,2 anos, agora é significativamente maior do que a dos EUA, de 76,4 anos.

Ao mesmo tempo, a China não caiu em uma crise em 2020, ao contrário de todas as outras grandes economias; e, de fato, aumentou o tamanho de sua economia em termos reais e elevou os padrões médios de vida, enquanto a maioria das principais economias capitalistas só agora está voltando ao nível pré-pandêmico de 2019, pois agora experimentam uma crise sombria de custo de vida.

A política de zero COVID foi claramente esgotada no final de 2022. Novas variantes do COVID foram se espalhando e o governo teve que ceder na política – mas pelo menos até agora a maioria da população havia sido vacinada e a capacidade dos serviços de saúde aumentada – se ainda insuficiente para lidar com o aumento de infecções. As mortes aumentaram, mas não perto do nível projetado por especialistas ocidentais. Expliquei isso em um post recente. Veremos se o aumento de casos se acelera durante o feriado do Ano Novo Chinês a partir de agora.

A mídia está dando muita importância ao fato de que, pela primeira vez desde a década de 1990, o crescimento real do PIB da China neste ano foi inferior ao crescimento médio na região do Leste Asiático. Em 2022, o PIB real aumentou apenas 3%, bem abaixo da meta de longo prazo de cerca de 5-6% ao ano.

Por que a desaceleração? Claramente, nos últimos três anos, a política zero COVID da China desempenhou um papel na supressão da atividade econômica. Mas a China optou por salvar vidas em detrimento da expansão econômica. A outra razão pela qual o crescimento econômico da China caiu é a desaceleração geral em direção a uma queda no resto do mundo. As principais economias capitalistas estão presas no congestionamento da cadeia de suprimentos, na fraca expansão do investimento e agora nas crescentes taxas de juros e inflação que ameaçam uma recessão global absoluta este ano.

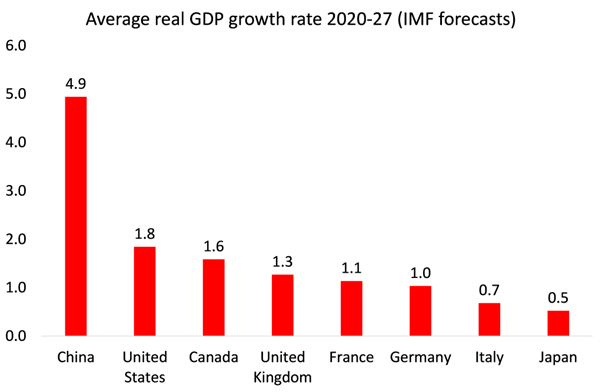

Mas a China não está entrando em uma crise como as economias do G7. De fato, tanto o Banco Mundial quanto o FMI esperam que o PIB real da China suba mais de 4% este ano, enquanto a maioria das economias do G7 estará se contraindo ou terá um crescimento próximo de zero. Se considerarmos os anos de 2019-23, a taxa de crescimento econômico da China terá sido pelo menos três vezes mais rápida que a dos EUA e mais de cinco vezes mais rápida que a da UE – e isso assumindo que não haverá queda nas últimas economias este ano.

Olhando a longo prazo, os analistas ocidentais avaliam que a China está caminhando para um crescimento muito mais lento e isso ameaçará o futuro de Xi. Até agora, o recorde de crescimento econômico sem precedentes da China tem sido baseado em altas taxas de investimento e exportações de produtos manufaturados para o resto do mundo. Mas daqui em diante, os analistas ocidentais afirmam que a China entrará em um período de baixo crescimento e não escapará da 'armadilha da renda média' em que tantas economias ditas emergentes estão presas. A China não alcançará nem o nível do PIB dos EUA, como se esperava anteriormente.

Esta afirmação é baseada em duas suposições. Primeiro, que o envelhecimento da população da China e o declínio do setor em idade ativa reduzirão as taxas de crescimento; e segundo que o modelo de crescimento chinês de alta poupança e alto investimento não funciona mais. O Bureau Nacional de Estatísticas da China anunciou que a população total caiu em 850.000 em 2022 para 1,41175 bilhões, o primeiro declínio em 60 anos. A taxa de natalidade em 2022 foi a mais baixa desde que os registros começaram há mais de sete décadas – 6,77 nascimentos para cada 1.000 pessoas, abaixo dos 10,41 em 2019.

A ONU projetou que a população da China cairá para 1,31 bilhão em 2050 e 767 milhões até o final do século. A estimativa de 2050 ainda tornaria a China 3,5 vezes maior que os EUA, que devem ter 375 milhões de pessoas até então. Mas atualmente é 4,7 vezes maior que os EUA. As estimativas da ONU para 2022 também projetam que a Índia ultrapassará a China como a nação mais populosa do mundo este ano. A população da Índia atualmente é de 1,4066 bilhões. Mas o que está faltando nessa estatística é que a Índia continuará sendo uma população agrícola predominantemente rural muito atrás da China, agora principalmente um povo urbanizado e industrializado.

No entanto, os especialistas ocidentais continuam a dar muita importância à demografia da Chna. “Este é um ponto de virada verdadeiramente histórico, o início de um declínio populacional irreversível e de longo prazo ”, afirmou um especialista ocidental em mudanças demográficas chinesas, Wang Feng, da Universidade da Califórnia, em Irvine. “A China não pode confiar no dividendo demográfico como um impulsionador estrutural do crescimento econômico”, disse Zhiwei Zhang, presidente e economista-chefe da Pinpoint Asset Management. O argumento é que a China não conseguirá crescer tão rápido quanto antes, agora que a população trabalhadora está diminuindo e haverá um aumento insuficiente na produtividade do trabalho para compensar. Discuti esses argumentos longamente em postagens anteriores .

Os argumentos são fracos e falhos. De fato, mesmo nas medidas ajustadas (A) ocidentais (Conference Board) do crescimento da produtividade do trabalho durante o período COVID, a China se saiu muito melhor do que os EUA 'dinâmicos'.

A resposta ao declínio demográfico é um aumento na produtividade da força de trabalho existente. E a China está tomando medidas para garantir exatamente isso. A China é líder em robôs industriais com um aumento de 69.000 unidades em 2015 para 300.000 unidades no ano passado; embora, é claro, ainda esteja bem atrás de robôs por pessoa – ainda à frente da França, Reino Unido e Canadá antes da pandemia.

A longo prazo, o FMI prevê que a China crescerá a uma taxa moderada de 5% ao ano. Mas essa taxa ainda seria duas vezes mais rápida que a dos EUA e mais de quatro vezes mais rápida que o resto do G7 – e isso assumindo que não haverá queda nas economias do G7 nos próximos cinco anos.

O outro argumento dos analistas ocidentais é que a China não pode crescer a qualquer ritmo razoável daqui em diante, a menos que mude de uma economia de alta poupança, alto investimento e orientada para a exportação para uma economia capitalista tradicional liderada pelo consumidor existente na maioria dos principais países. economias capitalistas, particularmente os EUA e o Reino Unido.

A base usual para essa visão é que as taxas de consumo pessoal são muito baixas na China e isso impedirá o crescimento impulsionado pela demanda. Por exemplo, veja esta visão de Chen Zhiwu, professor de finanças e economia chinesa na Universidade de Hong Kong. Chen argumenta que, sob Xi, grandes reformas em direção a um setor privado maior, economia liderada pelo consumidor, foram deixadas de lado. “As reformas dos anos 60 teriam ampliado muito o papel do consumo e da iniciativa privada” , diz. “No entanto, a agenda de reformas orientadas para o mercado foi largamente deixada de lado. . . resultando em um papel maior para o estado e um papel encolhido para o setor privado”. De acordo com Chen, isso significará que a economia da China estagnará a partir de agora.

Outro analista ocidental proeminente e amplamente seguido, Michael Pettis, que mora em Xangai, faz um argumento semelhante , ou seja, o que levará a China à estagnação ao estilo japonês é o fracasso em expandir o consumo pessoal e continuar a expandir o investimento por meio do aumento da dívida. E apenas esta semana o guru keynesiano Paul Krugman se juntou ao coro, falando sobre a economia “ desequilibrada ” da China, que Krugman afirma: “Por razões que não entendo completamente, os formuladores de políticas têm relutado em permitir que todos os benefícios do crescimento econômico passado passem. até as famílias, e isso levou a uma baixa demanda do consumidor”.

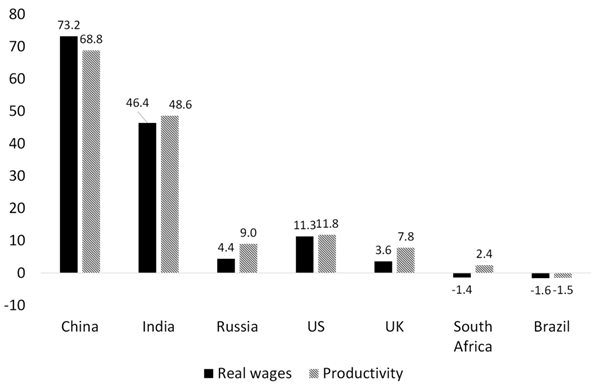

Infelizmente, setores da liderança chinesa, particularmente seus economistas do setor financeiro, aceitam esse argumento irritantemente estúpido dos especialistas ocidentais. Como alguém pode afirmar que as economias maduras 'conduzidas pelo consumidor' do G7 foram bem-sucedidas em alcançar um crescimento econômico estável e rápido, ou que os salários reais e o crescimento do consumo foram mais fortes lá? De fato, no G7, o consumo não conseguiu impulsionar o crescimento econômico; e os salários estagnaram em termos reais nos últimos dez anos (e agora estão caindo), enquanto os salários reais na China dispararam.

Este é o verdadeiro ponto. Na verdade, o consumo está crescendo muito mais rápido na China do que no G7 e isso porque o investimento é maior. Um segue o outro; não é um jogo de soma zero. A visão de Pettis é uma análise keynesiana grosseira que ignora até mesmo a visão de Keynes de que é o investimento que faz crescer uma economia com o consumo a seguir, e não vice-versa.

E nem todo consumo tem que ser 'pessoal'; mais importante é o 'consumo social', isto é, serviços públicos como saúde, educação, transporte, comunicação e moradia; não apenas automóveis e gadgets. O aumento do consumo de serviços sociais básicos não é contabilizado nos rácios de consumo pessoal.

A China também tem um longo caminho a percorrer no consumo social, mas está muito à frente de seus pares de mercados emergentes em muitas áreas sociais e não muito atrás das principais economias do G7, que começaram há mais de 100 anos. Deixo a palavra dos economistas do Citibank em seu recente estudo aprofundado sobre a economia chinesa “ Em outras palavras, é bem possível que a economia chinesa ofereça maiores oportunidades de consumo sem que o consumo seja um alvo específico da política: a renda disponível das famílias vem crescendo mais rápido do que o PIB em termos reais nos últimos anos (exceto 2016), uma tendência que provavelmente se estenderá no futuro. Ao mesmo tempo, o desbloqueio dos efeitos da riqueza deve ajudar o consumidor”.

O verdadeiro desafio para o futuro econômico da China é como evitar que muitos de seus investimentos sejam direcionados para áreas improdutivas, como finanças e propriedades, que agora levaram a sérios problemas. E também, de que forma as crescentes contradições entre os setores estatais e capitalistas na China estão sendo tratadas no terceiro mandato de Xi.

E nesta questão, é o grande setor capitalista da China que ameaça a prosperidade futura da China. O verdadeiro problema é que nos últimos dez anos (e até antes) os líderes chineses permitiram uma expansão maciça de investimentos improdutivos e especulativos por parte do setor capitalista da economia. Na tentativa de construir casas e infraestrutura suficientes para a população urbana em rápido crescimento, os governos central e local deixaram o trabalho para os desenvolvedores privados. Em vez de construir casas para alugar, eles optaram pela solução de 'livre mercado' de incorporadores privados construindo para venda. É claro que as casas precisavam ser construídas, mas, como o presidente Xi disse tardiamente, “casas são para morar, não para especulação”.

De fato , o apelo de Xi por 'prosperidade comum' é um reconhecimento de que o setor capitalista fomentado pelos líderes chineses (e do qual eles obtêm muitos ganhos pessoais) ficou tão fora de controle que ameaça a estabilidade do controle do Partido Comunista. O que Xi e os líderes chineses chamaram de “expansão desordenada do capital”. O setor capitalista tem aumentado seu tamanho e influência na China, juntamente com a desaceleração do crescimento real do PIB, investimento e emprego, mesmo sob Xi. Um estudo recente constatou que o setor privado da China cresceu não apenas em termos absolutos, mas também em proporção às maiores empresas do país, conforme medido pela receita ou (para as listadas) pelo valor de mercado, de um nível muito baixo quando o presidente Xi foi confirmado como o próximo líder em 2010 para uma parcela significativa hoje. As SOEs ainda dominam entre as maiores empresas por receita, mas sua preeminência está diminuindo. Isso está intensificando as contradições entre a lucratividade do setor capitalista e o investimento produtivo estável na China. A acumulação de ativos financeiros e imobiliários com base em enormes empréstimos está diminuindo o potencial de crescimento.

O outro problema é a responsabilidade democrática do governo chinês. A liderança da China não presta contas aos seus trabalhadores; não há órgãos de democracia operária. Não há planejamento democrático. Apenas os 100 milhões de membros do PC têm voz no futuro econômico da China, e isso é realmente apenas entre os principais. Como resultado, os líderes do PC passam de períodos de expansão do setor privado e do mercado para períodos de tentativa de restrição e controle. Os trabalhadores chineses são peões neste jogo.

Branco Milanovic em um post recente reconheceu isso, no que chamou de tentativa dos líderes do PC de manter 'uma linha intermediária', favorecendo alternadamente políticas pró-esquerda e pró-direita. Xi tem seguido o primeiro até agora, mas agora há sinais de que o governo quer voltar a políticas pró-mercado para conciliar com os interesses ocidentais, à medida que o imperialismo dos EUA e seus aliados intensificam sua política de contenção sobre a China.

E um indicador do último zig zag é encontrado na presença do vice-primeiro-ministro Liu He no encontro dos ricos em Davos, na Suíça. Li disse à audiência de Davos que a iniciativa de “prosperidade comum” de Xi Jinping é “definitivamente não introduzir igualitarismo nem assistencialismo”. Liu disse que o ponto principal da estratégia é evitar a polarização, embora seja inevitável admitir um certo nível de disparidade de renda e riqueza. “O que queremos enfatizar é que se trata de igualdade de oportunidades e não igualdade de resultados”, disse o vice-primeiro-ministro, soando como um bom político ocidental pró-capitalista.

Li se reuniu em particular com um grupo de altos executivos corporativos em Davos para dizer a eles que a segunda maior economia do mundo estava de volta, em um esforço para reavivar os laços econômicos danificados pela pandemia e pelas tensões com os EUA. Ele disse a eles que “Algumas pessoas dizem que a China está tentando se mover em direção a uma economia planejada, mas isso é absolutamente impossível”. A conclusão dos dirigentes empresariais foi que “Estão revertendo tudo o que foi feito nos últimos três anos; eles serão favoráveis aos negócios e [saberão] que a economia não pode ser bem-sucedida sem o setor privado”.

Agora está claro que os EUA, habilitados por um consenso bipartidário em Washington, estão determinados a impedir que a China se atualize tecnologicamente. A China agora é tratada como “uma inimiga” dos EUA. Sem o envolvimento, apoio e controle das organizações de trabalhadores, o governo chinês do PC está se deixando aberto ao cerco imperialista. Portanto, os ziguezagues da política do PCC são perdulários, ineficientes e perigosos para o futuro da China.

{kind=link}

Sem comentários:

Enviar um comentário